展望2019年

前言

翻开朋友圈,看自己走过的足迹,2018年元旦,我在图书馆待了一个晚上,看完了余华的《活着》,感慨万分:生活总是会出现比你之前所有遇到的困难更艰难的日子,今日回首来看,在资本市场,这刚刚过去的2018年似乎就已经印证了我的这个感慨。上证指数经历了一年的长跌,创下了2015年以来的新低,直到最后一个交易日,都完全没有逆转的态势,这一年中国的经济环境发生巨大的变化,很多变量正在向一个不可逆转的态势发展,而这些变化对于即将到来的2019年是至关重要,主要表现在以下几个方面:

1、经济层面

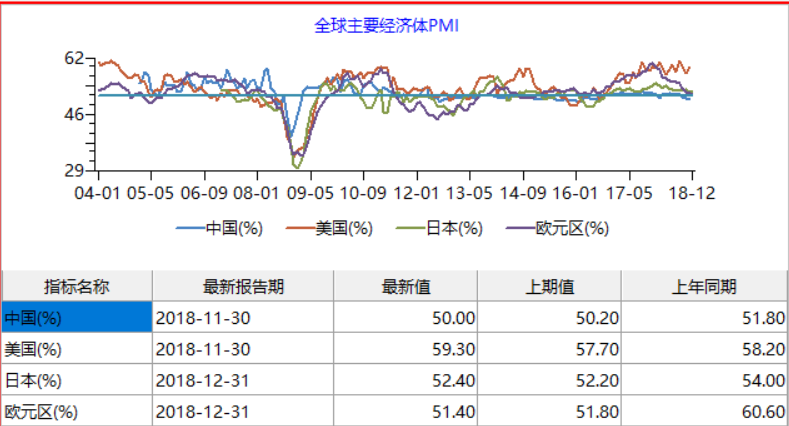

从上图数据可以看出,2018年除美国以外,全球经济结束了2016年以来的弱复苏,开始进入了调整的周期,2019年大概率会将延续这个周期的调整。

美国的经济由于中美贸易战中国的大量采购而维持更长一段时间的复苏,但这个时间到了下半年,随着全球经济调整的加深,也将难以为继。

全球经济下滑,中国面对的是外需不足,相比2008年,那时候中国的凭借廉价劳动力和资源优势,在国际市场有巨大的出口优势,今日,中国经济的底子要薄得多,政府再难以通过放水以及搞大规模的投资建设来拉动经济,因为一旦这个阀门再次打开,政府的债务将进一步上升,之前去杠杆的所有努力将前功尽弃,此时面对国际贸易顺差下滑,甚至可能会发生的贸易逆差,资本流出的压力会进一步加大,股市下跌压力也会巨大,进而引发更大的金融风险,甚至引爆房地产泡沫。所以,政府 2019 年不会通过放水、大规模的基建投资来拉动经济。因此2019年,国内经济下滑的压力甚大。

2、货币政策大概率宽松

2019年随着全球经济下调压力加大,美联储加息预期减缓,同时去杠杆的压力已然在逐步缓解,货币政策会较为宽松,而地方政府通过之前的去杠杆,也没有了相应的投资动能,因此,地方基建投资对于金融系统的资金挤占会逐步减少,整个经济出现衰退式宽松的可能性较大。

综上所述,我们看到的场景就是:经济向下、货币政策宽松,历史上,这样的场景通常是,市场会有局部机会。那么,这些机会在哪里呢?这点将在下面第三点“产业方向的选择”来讨论。

3、政策的导读

31、科创板的理解

今年很多朋友在奇怪一件事情,为什么政府一边救市,一边还要搞科创板,甚至是一个注册制的科创板?

我们都知道,今天中国所面临的情况,和鸦片战争前中国的情况有几分类似。那时,中国正处于人口爆发期后的大规模的出口创汇(白银流入),中国人出口大量的瓷器、茶叶、丝绸等等物品,换回了大量的白银。英国为了平衡贸易逆差,进而开始向中国倾销鸦片。今天,我们遇到的是特朗普的对中国采取的贸易制裁,这两件事都说明了,中国的出口到外部的商品已无法承接。出口的下滑带来的是经常项目下的资本流出, 而我们今天需要改变的是我们的经济增长模式,把“经常项目下的盈余”转变为“资本项目下盈余”,伴随着这个过程的就是进一步的“开放”。

应该说,科创板、沪港通、深港通、沪伦通、MSCI 以及政府发行离岸债券等等事项,都和一件事情有关系:资本项目下引流。

这将是未来十年中一个新的趋势力量,经济工作会议谈到的“提振内需,形成强大的国内市场”就是这个改变的风向标,也将是“机会”与“风险”交织的区域。

因此,我们需要重视的是,2019 年我们是未来十年变化趋势的开始之年,布局以及风险的防范都要考虑这个趋势的变量。

32、产业方向的选择

2018年底,纳斯达克出现一个较大的调整,这个调整背后是全球经济调整的背景下,伴随着移动互联网产业的见顶,从而导致全球的大型科技公司出现较大的下跌。这个调整期通常是三到五年,而这个底大概率在 2019 年 - 2020 年应该出现。这个调整过后,将进入一个新的产业发展阶段,届时信息化对于实体和社会的渗透和改造将上一个台阶,进而涌现巨大的投资机会。

我们的政府短期面对经济下滑,长期面临着全球经济即将进入一轮新的产业竞争。

在12月21日的中央经济工作会议中,提出“促进形成强大的国内市场,加大制造业技术改革和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”,政府已经把“5G”建设作为下一步工作的重点,不仅仅中国,特朗普发动对华为的攻击也意在制止中国在下一个产业竞争的时代崛起, 2019 年 5G 的实质性进展可能并不是很快,但是,不能低估政府这方面的决心与推动力,5G 以及后续产业的发展,都将是未来几年较为确定的投资机会。

4、总结

今天市场仍被 2018 年的阴郁笼罩着,十年之前的今天也是一场漫天纷飞的大雪,瑞雪兆丰年,虽然大多数人对于 2019 年仍是悲观的,但随着时间的推移,到2019年的下半年,投资机会将不断涌现(水落石出),会出现在那些被市场预期过度悲观的地方。

告别 2018 ,拥抱 2019 ,祝大家新年快乐!

免责声明

投资涉及风险 ,文中内容仅代表作者个人观点,请读者仅作参考,并请自行核实相关内容,文章内容不构成买卖任何投资工具或者达成任何交易的推荐,不构成投资建议,投资咨询或者其他意见。